Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

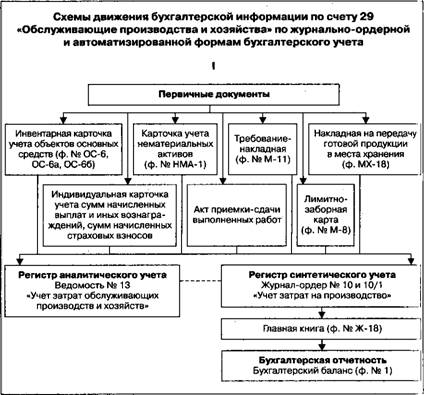

6.8. Учет затрат обслуживающих производств и хозяйств

И отдельных организациях наряду с основными, вспомогательными производствами функционируют производства и хозяйства обслуживающие культурные и бытовые нужды работников. К ним относятся: жилищно-коммунальные хозяйства (жилые дома, общежития, прачечные, бани и т. п.); пошивочные и другие мастерские бытового обслуживания; столовые и буфеты; детские дошкольные учреждения (сады, ясли); дома отдыха, санатории и другие учреждения оздоровительного и культурно-просветительного назначения.

Расходы по данным объектам учитываются на счете 29 «Обслуживающие производства и хозяйства» — активный.

Начальное сальдо (по дебету) — сумма незавершенного произвол ства на начало отчетного года.

Дебетовый оборот — сумма всех затрат за отчетный период.

Кредитовый оборот — списание затрат (оприходование продукции).

Основные корреспонденции по счету 20 «Обслуживающие производства и хозяйства»

| Содержание операций | Дебет | Кредит |

| Начислена амортизация по основным средствам обслуживающего производства (хозяйства) | 29 | 02 |

| Начислена амортизация по нематериальным активам обслуживающего производства (хозяйства) | 29 | 05 |

| Списаны материалы, полуфабрикаты израсходованные обслуживающим производством (хозяйством) | 29 | 10,21 |

| Учтена в затратах обслуживающего производства (хозяйства) стоимость работ (услуг), выполненных сторонними организациями | 29 | 60, 76 |

| Начислена оплата труда работникам обслуживающих производств (хозяйств) | 29 | 70 |

| Начислены страховые взносы от сумм оплаты труда работников обслуживающих производств (хозяйств). | 29 | 69 |

| Часть расходов вспомогательного производства включена в затраты обслуживающего производства (хозяйства) | 29 | 23 |

| Оприходованы материалы, готовая продукция, выпущенные обслуживающим производством | 10, 43 | 29 |

| Списаны расходы обслуживающих производств (хозяйств) по выполнению работ (оказанию услуг) для различных производств | 23, 25, 26 | 29 |

| Списаны затраты обслуживающих производств (хозяйств) по услугам, оказываемым работникам организации на платной основе и сторонним организациям | 90-2 | 29 |

| Списаны затраты обслуживающих производств (хозяйств) по услугам, оказываемым работникам организации на бесплатной основе | 91-2 | 29 |

Конечное сальдо (по дебету) — сумма незавершенного производства на конец отчетного периода.

Для учета затрат в разрезе статей используется Ведомость № 13 — регистр аналитического учета.

Регистр синтетического учета — журнал-ордер № 10 и 10/1.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета затрат являются обороты счета 29 (Главная книга), анализ счетов 29, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовые ведомость по счету 29, анализ счета 29 по субконто, обороты между субконто, карточка счета 29 и др.

6.9. Сводный учет затрат на производство продукции

('водный учет затрат на производство при применении журнально- прдерной формы учета ведется в журнале-ордере № 10.

Вначале на основании первичных документов составляются раз- работочные таблицы распределения сырья и материалов, транспортно- заготовительных расходов, начисленной заработной платы, отчислений, i правки-расчеты о распределении затрат вспомогательных производств, общехозяйственных расходов, расчетов по амортизационным отчислениям и др.

На основании разработочных таблиц оформляются ведомости учета затрат, в которых затраты группируются по видам продукции и по цехам. При отсутствии ценовой структуры сводный учет затрат на производстве ведется по видам продукции.

Учет затрат цехов основного и вспомогательных производств осуществляется в ведомостях № 12, учет затрат обслуживающих произ- нодств и хозяйств — в ведомости № 13, учет потерь в производстве — ведомости № 14, учет общехозяйственных расходов, расходов будущих периодов и резерва предстоящих расходов — в ведомостях № 15.

Итоговые данные, сформированные в указанных ведомостях, переносятся в журнал-ордер № 10.

Журнал-ордер № 10 позволяет подразделять затраты на следующие два вида:

• затраты по экономическим элементам (суммы по счетам 02,05,10, 16, 69, 70 и др.);

• комплексные затраты (суммы по счетам 20,23, 28, 96, 97).

В журнале-ордере № 10 отражаются также все внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных про изводств и т. п.).

В журнале-ордере № 10 используется шахматная форма записей за трат на производство.

В журнале-ордере № 10 отражаются кредитовые обороты матери альных и расчетных счетов, которые относятся в дебет счетов затрат на производство, кредитовые обороты материальных и расчетных счс тов, которые относятся в дебет непроизводственных счетов, регистри руют в журнале-ордере № 10/1. По окончании месяца в журнал-ордер № 10/1 переносят и итоговые записи журнала-ордера № 10. Эти дан ные впоследствии служат основанием для записи оборотов в Главную книгу. При этом по данным журналов-ордеров № 10 и 10/1 произво

Регистрация хозяйственных операций

|

Справочники | |

| Общего назначения: учетная политика, план счетов счета 29,константы подразделения и др. | Субконто: счета учета номенклатуры, статьи затрат, номенклатурные группы, порядок подразделений для закрытия счетов, методы распределения косвенных расходов |

Поступление материалов

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!