Анализ фактической себестоимости производства конкретных видов продукции и разработка организационно-технических мероприятий по её снижению — КиберПедия

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Анализ фактической себестоимости производства конкретных видов продукции и разработка организационно-технических мероприятий по её снижению

2021-04-18

60

Анализ фактической себестоимости производства конкретных видов продукции и разработка организационно-технических мероприятий по её снижению0.00 из

5.000 оценок

Себестоимость продукции - это затраты на ее производство и реализацию, выраженные в денежной форме. Для определения себестоимости продукции все издержки производства группируются по калькуляционным статьям.

Для того, чтобы на основе анализа фактической калькуляции себестоимости продукции (структура затрат, уровень материалоемкости, трудоемкости, зарплатоёмкости и т.п.) запланировать организационно-технические мероприятия, реализация которых позволит снизить себестоимость продукции за счёт увеличения объёма производства, повышения извлечения ценных компонентов в готовую продукцию, увеличение выхода годного, сокращения норм расхода материальных ресурсов и т.п., необходимо выразить в процентном содержании от полной себестоимости основные затраты, которые будут составлять:

1) Сырьё и основные материалы: 1769700/2496650*100% = 70,883%

Итого: полная себестоимость продукции составляет 100%.

Сводная таблица анализа фактической себестоимости производства конкретных видов продукции

Статья затрат

Доля в полной себестоимости, %

1. Сырьё и основные материалы

70,883

2. Вспомогательные материалы

2,473

3. Энергозатраты

13,150

4. Фонд оплаты труда с отчислениями

12,323

5. Расходы на содержание и эксплутацию оборудования

0,328

6. Цеховые расходы

0,118

Итого: цеховая себестоимость

99,275

7. Общезаводские расходы

0,449

Итого: производственная себестоимость

99,724

8. Внепроизоводственные расходы

0,276

Итого: полная себестоимость

100,000

Проведённый анализ показывает, что наибольшее влияние на величину себестоимости оказывают «сырьё и основные материалы» (70,883%). Предполагаемые организационно – технические мероприятия по снижению себестоимости продукции см. в исходных данных.

3. Определение капитальных вложений, необхо димых для внедрения мероприятий

Капитальные вложения, необходимые для реализации предложенных мероприятий определяются как: где

- стоимость нового оборудования;

- затраты на транспортные и строительно-монтажные работы;

- остаточная (недоамортизированная) стоимость ликвидируемого оборудования;

- стоимость реализации выбывающего оборудования;

- единовременные затраты, связанные с увеличением оборотных средств (обычно принимаются в размере 10% от величины капитальных вложений в оборудование).

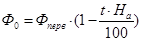

Остаточная стоимость выбывающего оборудования представляет собой разность между первоначальной стоимостью и амортизационными отчислениями за весь срок службы данного оборудования:

, где - первоначальная стоимость демонтируемого оборудования;

- годовая норма амортизации, %;

- количество лет, отработанных выбывшим оборудованием.

Если выбывающее оборудование может быть использовано в других производствах, то стоимость его реализации принимается по рыночным ценам, если же оно превращается в металлолом, то стоимость реализации рассчитывается по цене металлолома. Выбывающее оборудование, по условию работы, отсутствует, поэтому его не учитываем при расчетах.

Таблица 2. Расчёт капитальных вложений, необходимых для внедрения мероприятия

где

где - стоимость нового оборудования;

- стоимость нового оборудования; - затраты на транспортные и строительно-монтажные работы;

- затраты на транспортные и строительно-монтажные работы; - остаточная (недоамортизированная) стоимость ликвидируемого оборудования;

- остаточная (недоамортизированная) стоимость ликвидируемого оборудования; - стоимость реализации выбывающего оборудования;

- стоимость реализации выбывающего оборудования; - единовременные затраты, связанные с увеличением оборотных средств (обычно принимаются в размере 10% от величины капитальных вложений в оборудование).

- единовременные затраты, связанные с увеличением оборотных средств (обычно принимаются в размере 10% от величины капитальных вложений в оборудование). , где

, где  - первоначальная стоимость демонтируемого оборудования;

- первоначальная стоимость демонтируемого оборудования; - годовая норма амортизации, %;

- годовая норма амортизации, %; - количество лет, отработанных выбывшим оборудованием.

- количество лет, отработанных выбывшим оборудованием.