В отечественной практике применяется преимущественно линейный метод определения сумм амортизации (straight-line method). Основное достоинство этого метода — его простота.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом[3]:

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость объекта;

На – норма амортизационных отчислений.

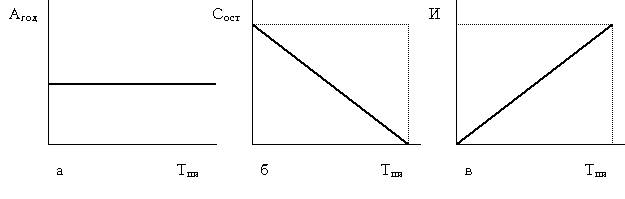

Графики амортизации, остаточной стоимости и износа при линейном способе начисления амортизации представлены на рисунке 1.

Рисунок 1. Графики амортизации (а), остаточной стоимости (б), износа (в) при линейном способе начисления амортизации

Пример

Стоимость объекта основных средств 260 000 рублей. В соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 5 лет.

Годовая норма амортизации 20% (100% / 5 лет).

Ежегодная сумма амортизационных отчислений 52 000 рублей (260 000 х 20 / 100).

Ежемесячная сумма амортизации 4 333, 33 рублей (52 000 / 12).

Способ уменьшаемого остатка

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации.

Итак, при способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта;

к – коэффициент ускорения;

На – норма амортизации для данного объекта.

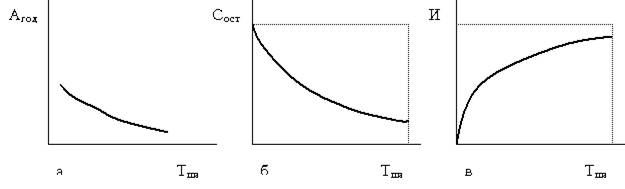

Графики амортизации, остаточной стоимости и износа при способе уменьшаемого остатка представлены на рисунке 2

Рисунок 2. Графики амортизации (а), остаточной стоимости (б), износа (в) при способе уменьшаемого остатка

Пример

Предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице:

| Год

| Остаточная стоимость на начало года (руб.)

| Норма амортизации, %

| Сумма годовой амортизации (руб.)

| Остаточная стоимость на конец года (руб.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.