Основ. фонды – это часть средств произ-ва, которые длит. период не теряют первонач. натур-й формы, а ст-сть переносится по частям на изготавл-й продукт. ОФ учитываются по состоянию на опред. момент времени в натур-м и в стоим-м выражении. Основой натур. учета выступает инвентар. объект. ОФ классифицированы по натур.-вещевому составу.Сущ-ют следу. виды стоимостной оценки ОФ: 1) первонач.стоимость (ОФ поступают на баланс предприятия и числятся в первичном учете); 2) восстанов. стоимость – ст-сть в соврем-х действующих условиях с учётом переоценки ОФ; 3) остаточная стоимость рассчитыв. путем вычитания из первонач. или восстанов. ст-сти ∑ износа; 4) балансовая стоимость – стоимость ОФ с учетом переоценки, по которой они числятся на балансе пред-тия. Для расчета ряда показателей производят определение средней стоимости ОФ.

Балансы ОФ строятся по балансовой ст-ти и по их остаточ. ст-ти.По балансовой ст-ти:данные о ст-ти ОФ указываются: по полной первонач.ст-ти — для введенных в действие после последней переоценки; по полной восстанов-ой ст-ти для ОФ, имеющихся на балансе до послед. переоценки.Наличие ОФ на конец года опред-ся: ППСк.г = ППСн.г + П - В,где ППСк.г и ППСн.г - соответственно основные фонды по полной первоначальной (восстановительной) стоимости на конец и нач. года; П — поступившие в течение года ОФ по ППС;В – выбывшие в те чение года ОФ по ППС. ОФ по остаточ. ст-сти на конец года определ-ся по след-ей схеме баланса:Ок.г. = Он.г. + П' – Вост - Ар,где Ок.г и Он.г – соответств. ОФ по остаточ.й стоимости на конец и на нач. года, определяемые как ППС минус сумма износа; П' – ст-ть поступивших в течение года ОФ: новых по полной первонач. ст-ти; бывших в экспл-ции — по остаточ. ст-ти; Вост - выбывшие в течение года ОФ по остаточ. ст-сти; Ар — годовая сумма аморт-ии на реновацию ОФ.

.

Показатели движения, состояния и эффектив. использования основ. кап-ла.

На основе этих балансов строятся следующие группы показателей:

1) Показатели состояния ОФ:

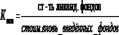

a)  ; Коэф-т износа харак-ет ту часть ст-сти ОФ, которая уже перенесена на продукт.

; Коэф-т износа харак-ет ту часть ст-сти ОФ, которая уже перенесена на продукт.

b) Коэф-т годности – харак-ет долю ст-ти ОФ, кот. еще не перенесена на продукт -  Фпс-первон. стоимость

Фпс-первон. стоимость

Показатели движения ОФ

a) Коэф-т обновления – харак-ет долю новых фондов в общей их массе на конец года -.

b) Коэф-т выбытия – характ-ет долю выбывших в течение года ОФ, к полной стоимости их на начало года -  .

.

c) Коэф-т интенсивности обновления ОФ -

Показатели использования ОФ:

1) Фондоотдача  ; объем, стоимость выпущенной продукции.

; объем, стоимость выпущенной продукции.

Для ан-за динамики фондо-чи на одном пред-ии применяется индивидуальный индекс:

Для ан-за динамики фондоотдачи по группе предп-ий применяется индексы перемен., фиксированного состава и структуры.

; стоимость ОФ на i-предприятии

; стоимость ОФ на i-предприятии

доля 1 предприятия к общей стоимости основных фондов

(индекс показывает изменение средней фондоотдачи за счет изменения фондоотдачи на каждом)

Индекс переменного состава показывает изменение средней фондоотдачи по группе пред-ий за счёт изменения фондоотдачи на каждом пред-тии, и за счет изменения структуры основных фондов.

2) Фондоворуженность

3) Фондоемкость  ; отражает потребность в основном капитале на1 рубль продукции.

; отражает потребность в основном капитале на1 рубль продукции.