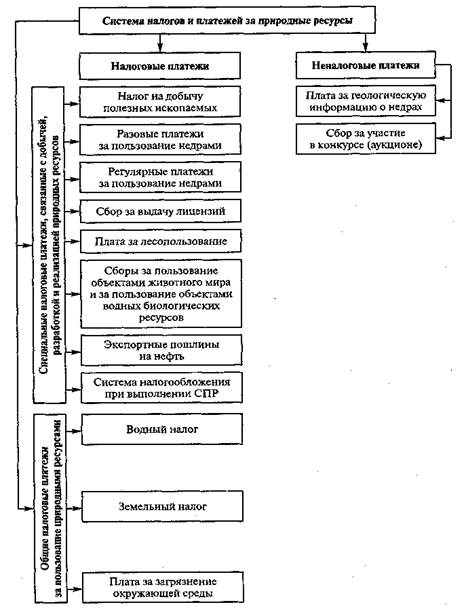

Современная российская система налогов и обязательных платежей за пользование природными ресурсами включает следующие элементы:

1) налог на добычу полезных ископаемых;

2) платежи за недропользование, из них:

а) разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии;

б) регулярные платежи за пользование недрами;

в) плата за геологическую информацию о недрах;

г) сбор за участие в конкурсе (аукционе);

д) сбор за выдачу лицензий;

3) водный налог;

4) плата за лесопользование;

5) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

6) плата за загрязнение окружающей среды;

7) земельный налог и арендная плата;

8) экспортные (вывозные) пошлины на нефть;

9) система налогообложения при выполнении соглашений о разделе продукции.

Несмотря на то, что часть перечисленных форм фискальной оценки природных ресурсов называется не «налогом», а «платежом», «сбором», «платой», «пошлиной» и регламентируется не Налоговым кодексом РФ, а Законом РФ «О недрах», Лесным кодексом РФ, Таможенным кодексом РФ и иными законодательными актами, природа всех этих платежей в бюджет остается налоговой. Большинству из них присущи все признаки налога, поэтому их можно назвать платежами налогового типа, или налоговыми платежами.

Отнесение платежей за природные ресурсы к налоговым или неналоговым платежам имеет большое практическое значение. Идентификация отдельных их видов как неналоговых платежей (части платежей за недропользование, платы за лесопользование и загрязнение окружающей среды, таможенных пошлин) приводит к потере государством возможности воздействия на процесс природопользования на основе результатов независимого налогового контроля (ведомственный контроль никогда не приносил желаемого эффекта, особенно в современной России).

Порядок регулирования отдельных видов ресурсных платежей неналоговым законодательством приводит к невозможности применения в полной мере соответствующего налогового инструментария, обеспечивающего обязательность, полноту и своевременность внесения в бюджет этих ресурсных платежей, а также применения по ним предусмотренных законодательством налоговых санкций за нарушения платежной дисциплины. Таким образом, имеющаяся в настоящее время своеобразная «неукомплектованность» Налогового кодекса РФ главами по большинству ресурсных платежей создает серьезные препятствия в работе по повышению фискальной и регулирующей значимости этих платежей, ослабляет контроль рационального природопользования со стороны органов независимого контроля:

1. Налог на добычу полезных ископаемых (НДПИ)

2.Водный налог

3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

4. Таможенные пошлины (в части вывозных пошлин на нефть и природный газ)

5.Земельный налог

6. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

7. Система налогообложения при выполнении соглашений о разделе продукции.

Вероятнее всего — это жесткое лоббирование определенных интересов, имеющее целью перераспределить рентные доходы в свою пользу. Иначе трудно объяснить, чем отличается, по сути, водный налог от неналоговой (как ее сейчас признают) платы за лесопользование или налоговый платеж в форме сбора за пользование объектами животного мира и водных биологических ресурсов от неналоговых регулярных и разовых платежей за пользование недрами, а также от сбора за выдачу лицензий на недропользование. Несомненно, что все они — платежи налогового типа. Поэтому, видимо, уже в ближайшее время придется возвратить названные налоговые платежи в перечень налогов и сборов Налогового кодекса РФ и установить их по основным элементам налогообложения в соответствующих главах.

К неналоговым платежам следует отнести лишь такие платежи при недропользовании, как плата за геологическую информацию о недрах и сбор за участие в конкурсе (аукционе).

Таким образом, систему налоговых платежей за природные ресурсы (с учетом дополнений) можно схематично представить в следующем виде рисунка.

Рис. Состав и классификация системы налогов и платежей за природные ресурсы

При этом налоговые платежи за природные ресурсы можно разделить на две большие группы:

• специальные налоговые платежи, связанные с добычей, разработкой и реализацией природных ресурсов;

• общие налоговые платежи за пользование природными ресурсами.