Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

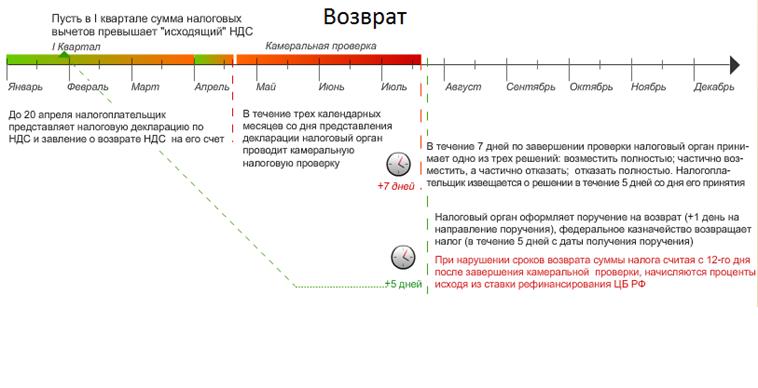

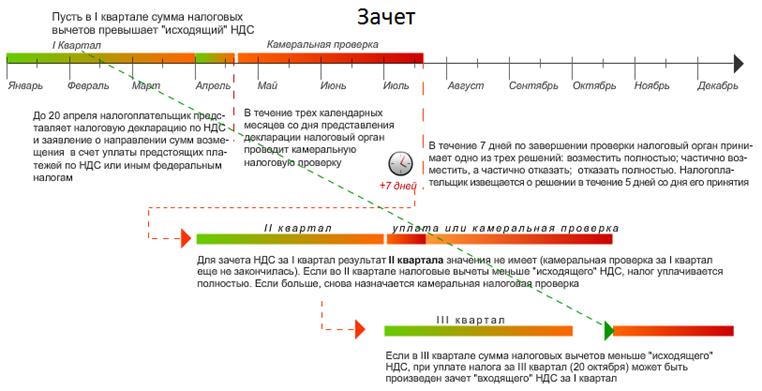

Если по итогам квартала сумма налоговых вычетов превышает общую сумму исходящего налога, то полученная сумма превышения подлежит возмещению (зачету, возврату) налогоплательщику. Это право должно быть использовано налогоплательщиком в течении 3-х лет с месяца возникновения превышения.

Если по итогам квартала сумма налоговых вычетов превышает общую сумму исходящего налога, то полученная сумма превышения подлежит возмещению (зачету, возврату) налогоплательщику. Это право должно быть использовано налогоплательщиком в течении 3-х лет с месяца возникновения превышения.

Ускоренное возмещение НДС (ст. 176.1 НК РФ).

Воспользоваться ускоренным (заявительным) возмещением НДС (не дожидаясь завершения камеральной налоговой проверки) имеют право 2 категории налогоплательщиков:

Порядок ускоренного возмещения

|

|

|

|

|

|

|

|

|

|

|

|

Порядок оформления счетов-фактур, книг продаж и книг покупок

· Все налогоплательщики НДС при реализации товаров (работ, услуг, имущественных прав) и получения авансов обязаны

o Составлять счета-фактуры

o Вести журналы учета полученных и выставленных счетов-фактур

o Вести книги покупок и книги продаж

· Счет-фактура служит основанием для принятия покупателем предъявленных продавцом сумм налога к вычету

· Форма счета-фактуры, порядок ведения журналов полученных и выставленных счетов-фактур, книг покупок и продаж устанавливается Правительством РФ (постановление от 26.12.2011 №1137)

Счет-фактура

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг, имущественных прав) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры не составляются:

|

|

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога и не являются основанием для составления нового экземпляра счета-фактуры.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!