Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Основным показателем эффективности деятельности предприятия является рентабельность реализованной продукции, т.к. именно она характеризует эффективность основной деятельности.

Для определения рентабельности реализованной продукции (в некоторых источниках этот показатель называют рентабельностью продаж), на основании данных бухгалтерской отчетности, соотносят различные показатели прибыли с объемом реализованной продукции, эти отношения показывают, какое количество прибыли приходится на единицу реализованной продукции. На основании этих показателей осуществляется оценка эффективности управления предприятием, т.е. способность предприятия получать прибыль от своей основной деятельности. В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли, на основании которых рассчитываются показатели R1 R4.

| R1 = | Валовая прибыль |

|

| Выручка от реализации продукции | ||

| R2 = | Прибыль от продаж |

|

| Выручка от реализации продукции | ||

| R3 = | Прибыль до налогообложения |

|

| Выручка от реализации продукции | ||

| R4 = | Чистая прибыль |

|

| Выручка от реализации продукции |

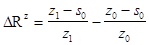

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам

общее изменение рентабельности за период

общее изменение рентабельности за период

изменение рентабельности за счет изменения цен

изменение рентабельности за счет изменения цен

|

|

изменение рентабельности за счет изменения себестоимости,

изменение рентабельности за счет изменения себестоимости,

где z0,1 выручка от реализации на начало и на конец года соответственно;

s0,1 себестоимость реализованной продукции на начало и на конец года соответственно.

В зарубежной практике в финансовом менеджменте широко используются понятия порога рентабельности (точки безубыточности) и запаса финансовой прочности предприятия.

Порог рентабельности это такой объем выручки от реализации, при котором прибыль равна нулю, но предприятие полностью покрывает свои постоянные и переменные издержки.

ПРИБЫЛЬ = ВАЛОВАЯ МАРЖА ПОСТОЯННЫЕ ЗАТРАТЫ = 0

ВАЛОВАЯ МАРЖА = ВЫРУЧКА ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПОРОГ РЕНТАБЕЛЬНОСТИ = ПОСТОЯННЫЕ ЗАТРАТЫ / (ВАЛОВАЯ МАРЖА: ВЫРУЧКА)

Кроме того, в финансовом менеджменте рассчитывается запас финансовой прочности, который показывает на сколько выручка от реализации превышает порог рентабельности., если эта величина отрицательна то предприятие не рентабельно.

Однако, расчет точки безубыточности носит статический характер и не учитывает изменений экономических показателей в зависимости от сложившейся на рынке ситуации. Кроме того, на практике разделить издержки на постоянные и переменные зачастую можно лишь приблизительно, т.к. система бухгалтерского учета и сам процесс затрат на производство и реализацию продукции не позволяет точно разделить затраты на переменные и постоянные, кроме того их состав подвержен частым переменам в зависимости от изменения параметров выпуска продукции.

Расчет точки безубыточности можно использовать для приблизительного определения предполагаемого объема выпуска продукции, объема предполагаемых издержек, рентабельности предприятия в определенный момент времени, прогнозов и планов.

|

|

|

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!