Это доходы непосредственно связанные с основной деятельностью страховой компании, то есть первичные доходы. Именно на привлечение этих доходов и рассчитывает страховщик, появляясь на страховом рынке и предлагая страховые услуги за определенную плату.

Страховые премии.

Платой за страхование является страховая премия, которую страхователь обязан внести страховщику согласно с договором страхования. Только после оплаты страхователем страховой премии (или первого платежа страховой премии, когда она оплачивается в течении нескольких лет) договор страхования приобретает силу, если иное не предусмотрено согласием сторон. Своевременное внесение страховых премий – один из самых важных обязательств страховальщика по отношению к страховщику. Именно поступление страховой премии приводит в действие механизм страховой защиты.

Страховая премия определяется в зависимости от суммы на которую заключается договор страхования (страховая сумма), и страхового тарифа.

Страховая премия определяется по формуле:

Страховая премия = страховая сумма × страховой тариф

Страховая сумма – это денежная сумма, в пределах которой страховщик соответственно с условиями страхования обязан провести оплату при наступлении страхового случая.

Страховой тариф – это ставка страховой премии с единицы страховой суммы или с стоимости объекта страхования, т.е. с полной страховой суммы, за определенный период страхования.

Структура страхового тарифа:

| Тариф – брутто

|

| Тариф – нетто

Обеспечивает выплаты страховых сумм и страхового возмещения, а также формирования страховых резервов

| Нагрузка

|

| Затраты на проведение страхования

| Прибыль

|

| Себестоимость страховой услуги

|

Определение страховой суммы в зависимости от вида страхования:

Доходы от инвестирования.

Кроме страховых доходов, страховщик имеет доходы от инвестиционной деятельности (доходы от инвестирования и размещения временно свободных собственных средств и временно свободных средств страховых резервов). Эти доходы являются произвольными от первичных доходов страховщика (страховых премий). Собирая страховые премии, страховщик имеет возможность на протяжении определенного периода распоряжаться средствами, полученными от страховальщиков, инвестировать их в разные сферы.

Свобода действий страховщика в сфере инвестиционной деятельности непосредственно связанна с характером средств, которые используются для инвестирования. Страховщик имеет в своем распоряжении 2 группы средств:

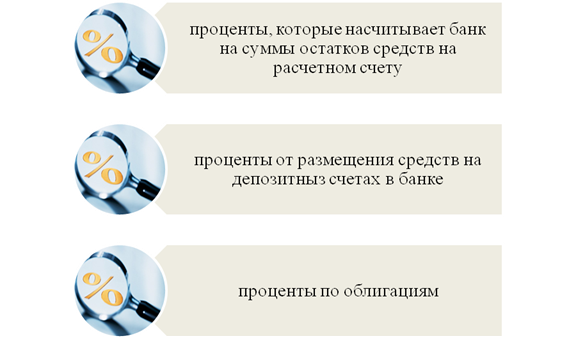

Несмотря на то, что ограничения в инвестировании и размещении временно свободных средств распространяются, в основном, только на средства страховых резервов, можно выделить такие доходы страховщика от этих операций:

Другие доходы.

Такие доходы не имеют каких-либо особенностей, связанных со спецификой страхования. Они такие же самые, как и аналогичные доходы других субъектов предпринимательской деятельности. Другими доходами страховщика являются, например: доход

Такие доходы не имеют каких-либо особенностей, связанных со спецификой страхования. Они такие же самые, как и аналогичные доходы других субъектов предпринимательской деятельности. Другими доходами страховщика являются, например: доход

Расходы страховщика: их состав и экономическое содержание.

Расходы страховой компании, также как и доходы, связанны с двойственным характером ее деятельности. Различают:

1. Расходы на проведение страховых операций (именно они формируют себестоимость страховой услуги);

2. Расходы на проведение других операций (расходы, которые сопровождают получение доходов от инвестирования и размещение временно свободных денежных средств страховщика и другие его доходы).

Более 90% общей суммы затрат страховой компании приходится, конечно, на «страховые» расходы. Эти затраты очень неоднородные. Всю их совокупность можно по экономическому содержанию разделить на 3 большие группы: