Для изучения комплексных экономических явлений средствами эконометрики, как правило, применяют не отдельные уравнения регрессии, а системы уравнений.

Виды систем эконометрических уравнений:

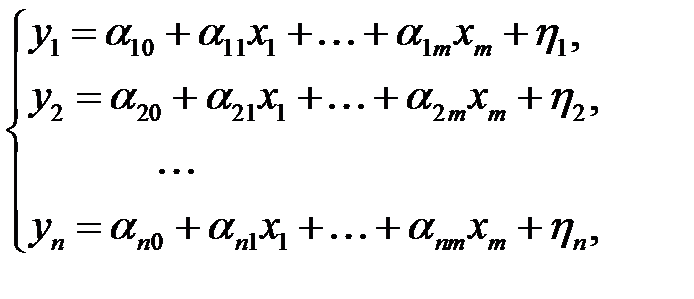

1. Система независимых уравнений. Каждый результативный признак (объясняемая переменная)  , где

, где  , является функцией одной и той же совокупности факторов (объясняющих переменных)

, является функцией одной и той же совокупности факторов (объясняющих переменных)  , где

, где  . Набор факторов в каждом уравнении системы может варьировать в зависимости от изучаемого явления.

. Набор факторов в каждом уравнении системы может варьировать в зависимости от изучаемого явления.

2. Система рекурсивных уравнений. Результативный признак , где , одного уравнения системы в каждом последующем уравнении является фактором наряду с одной и той же совокупностью факторов , где .

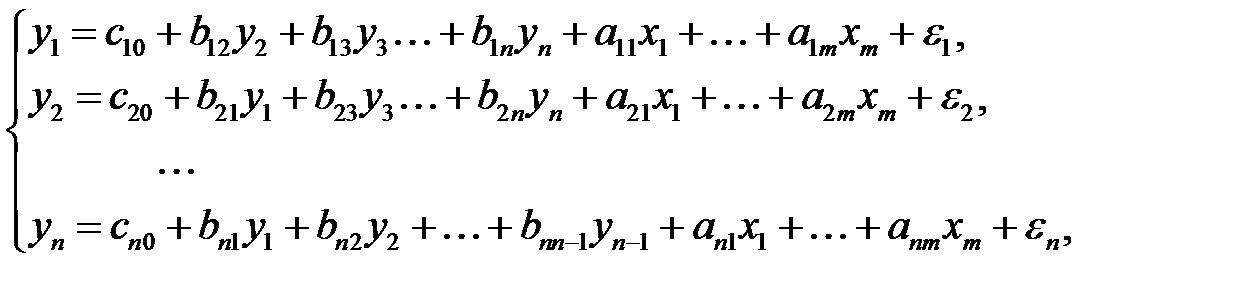

3. Система одновременных уравнений. Результативный признак , где одного уравнения системы входит во все другие уравнения системы в качестве фактора наряду с одной и той же совокупностью факторов , где . Такие системы эффективны в эконометрических исследованиях и наиболее широко применяются в макроэкономике.

Систему независимых или рекурсивных уравнений решают с помощью МНК. Для решения системы одновременных уравнений требуются другие, отличные от МНК методы.

Система одновременных уравнений может быть представлена:

1. В виде структурной формы модели.

2. В виде приведенной формы модели.

Основными составляющими обеих форм записи являются эндогенные и экзогенные переменные. Эндогенные переменные (у)определяются внутри модели и являются зависимыми переменными. Экзогенные переменные (х)определяются вне системы и являются независимыми переменными. Предполагается, что экзогенные переменные не коррелируют с ошибкой в соответствующем уравнении. Под предопределенной переменной системы одновременных уравнений понимают экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные этой системы.

Структурная форма модели имеет вид

где  , (

, ( ) – свободный член уравнения модели,

) – свободный член уравнения модели,  , (

, ( , ) – коэффициент при эндогенной переменой модели,

, ) – коэффициент при эндогенной переменой модели,  , (

, ( ,

,  ) – коэффициент при экзогенной переменной,

) – коэффициент при экзогенной переменной,  , (

, ( )является случайной составляющей (ошибкой)

)является случайной составляющей (ошибкой)  -го уравнения структурной формы модели.

-го уравнения структурной формы модели.

Наряду с регрессионными уравнениями в модели могут быть записаны и тождества. Таким образом, структурные уравнения модели подразделяются на два класса:

1. Поведенческие уравнения. Описывают взаимодействие между экзогенными и эндогенными переменными.

2. Тождества. Устанавливают соотношение между эндогенными переменными, не содержат случайных составляющих и структурных коэффициентов модели.

Структурная форма модели может быть преобразована в приведенную форму:

где  , (

, ( ) – свободный член уравнения модели,

) – свободный член уравнения модели,  , (

, ( ,

,  ) – коэффициент при предопределенной переменной является функцией коэффициентов структурной формы модели,

) – коэффициент при предопределенной переменной является функцией коэффициентов структурной формы модели,  , (

, ( ) – случайная составляющая (ошибка)

) – случайная составляющая (ошибка)  -го уравнения приведенной формы модели.

-го уравнения приведенной формы модели.

Идентификация – это установление соответствия между приведенной и структурной формами модели. Единственность соответствия между приведенной и структурной формами модели составляет задачу идентификации.

Классы структурных моделей с точки зрения задачи идентификации:

1. Идентифицируемая. Все структурные коэффициенты однозначно определяются через приведенные коэффициенты.

2. Неидентифицируемая. Структурные коэффициенты невозможно найти по приведенным коэффициентам.

3. Сверхидентифиццруемая. Структурные коэффициенты, выраженные через приведенные коэффициенты, имеют два и более, числовых значений.

Необходимое условие идентифицируемости уравнений системы: Уравнение модели идентифицируемо, если количество эндогенных переменных (n) этого уравнения на единицу больше количества (р)предопределенных переменных системы, не входящих в данное уравнение:  . Если п < р + 1, то уравнение сверхидентифицируемо; если п> р + 1, то уравнение неидентифицируемо.

. Если п < р + 1, то уравнение сверхидентифицируемо; если п> р + 1, то уравнение неидентифицируемо.

Достаточное условие идентифицируемости уравнений системы: Если определитель ( ) матрицы коэффициентов (

) матрицы коэффициентов ( )при переменных системы, не входящих в данное уравнение, не равен нулю и количество эндогенных переменных системы без единицы равно рангу этой матрицы, то уравнение модели идентифицируемо:

)при переменных системы, не входящих в данное уравнение, не равен нулю и количество эндогенных переменных системы без единицы равно рангу этой матрицы, то уравнение модели идентифицируемо:  ,

,  .

.

Проверка структурной модели на идентифицируемость позволяет установить степень возможности оценки коэффициентов структурных уравнений по коэффициентам приведенных уравнений.

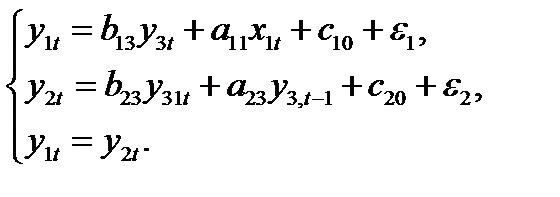

Пример 5. Проверить, идентифицируемы ли уравнения (1) и (2) модели предложения и спроса кейнсианского типа.

где  – спрос на товар в момент времени

– спрос на товар в момент времени  ,

,

– предложение товара в момент ,

– предложение товара в момент ,

– цена товара в момент ;

– цена товара в момент ;

– цена товара в момент ( – 1);

– цена товара в момент ( – 1);

– доход в момент ;

– доход в момент ;

– текущий период;

( –1) – предыдущий период.

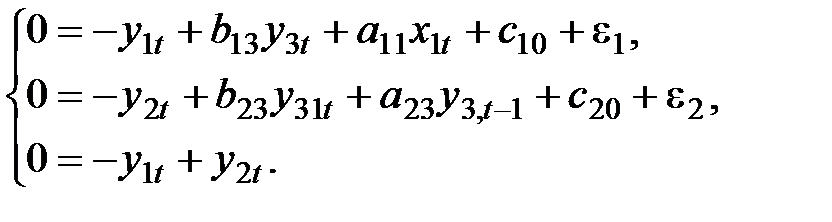

Решение. Запишем систему в виде

Запишем коэффициенты последней системы в виде следующей табл. 17:

Таблица 17

| Уравнения

| Переменные

|

| эндогенные

| предопределенные

|

|

|

|

|

|

|

| (1)

| -1

|

|

|

|

|

| (2)

|

| -1

|

|

|

|

| (3)

| -1

|

|

|

|

|

Уравнение (1):

а) Необходимое условие: эндогенных переменных 2 (, ), отсутствующих экзогенных – 1 (). Таким образом, п = 2, р = 1 и выполняется необходимое условие идентификации: 2=1 + 1.

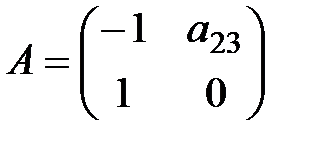

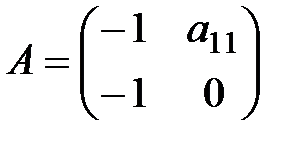

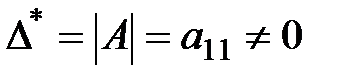

б) Достаточное условие. В первом уравнении отсутствуют и . Запишем матрицу из коэффициентов при этих переменных в других уравнениях системы.

| Уравнения

| Переменные

|

| эндогенные

| предопределенные

|

|

|

|

| (2)

| -1

|

|

| (3)

|

|

|

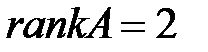

А – матрица коэффициентов при переменных системы, не входящих в уравнение.  . Ранг этой матрицы

. Ранг этой матрицы  (равен количеству эндогенных переменных модели минус один). Причем

(равен количеству эндогенных переменных модели минус один). Причем  . Достаточное условие идентифицируемости также выполняется. Можно сделать вывод о том, что уравнение (1) идентифицируемо.

. Достаточное условие идентифицируемости также выполняется. Можно сделать вывод о том, что уравнение (1) идентифицируемо.

Уравнение (2):

а) п = 2, р = 1. Выполняется необходимое условие идентификации: 2=1 + 1.

б) А– матрица коэффициентов при переменных системы, не входящих в уравнение.  Ранг этой матрицы (равен количеству эндогенных переменных модели минус один). Причем

Ранг этой матрицы (равен количеству эндогенных переменных модели минус один). Причем  . Достаточное условие идентифицируемости также выполняется. Можно сделать вывод о том, что уравнение (2) идентифицируемое.

. Достаточное условие идентифицируемости также выполняется. Можно сделать вывод о том, что уравнение (2) идентифицируемое.

Для получения качественных оценок параметров системы одновременных уравнений пользуются косвенным МНК:

1. Структурная форма модели преобразуется в приведенную форму.

2. С помощью МНК оцениваются параметры приведенной формы.

3. Приведенная форма преобразуется в структурную форму

Область применения косвенного МНК ограничивается идентифицируемыми системами одновременных уравнений.