Цена продажи облигаций определяет объем средств, которые могут быть привлечены для целей развития компании.

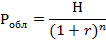

В общем виде текущую цену купонной облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту времени:

где С – купонные выплаты;

r - требуемая доходность по облигации;

Н – номинальная стоимость облигации;

n – число лет погашения облигации.

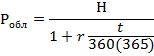

Если купонные выплаты осуществляются несколько раз в году, то формула определения цены облигации будет иметь вид:

где m – количество купонных выплат в течение года.

Облигации продаются и покупаются в течение срока их обращения. День совершения операции в большинстве случаев не совпадает с началом купонного периода. Облигация может быть куплена в любой день текущего купонного периода. Поэтому при определении цены облигации следует учитывать, что до срока погашения остается не целое, а дробное число купонных периодов и что продавцу облигации необходимо возместить накопленный купонный период. В этом случае цена облигации, по которой купонный доход выплачивается один раз в год определяется по формуле:

где С – сумма купонных выплат;

r – доходность к погашению (ставка дисконтирования);

n – число лет до погашения облигации;

i – порядковый номер года от текущей даты;

H – номинальная стоимость облигации;

k – доля купонного периода от даты покупки облигации до даты его окончания.

k=t/360(365)

где t – число дней с момента сделки до даты выплаты очередного купона.

Если купонные выплаты осуществляются несколько раз в течение года, то в формуле определения цены облигации вместо числа полных лет необходимо брать число купонных выплат. При этом дробная часть купонного периода определяется с учетом количества дней в купонном периоде. Если число купонных выплат в году равно m, то показатели i и n умножаются на m, а величина k определяется по формуле:

k=t/Т

где t – число дней с даты совершения сделки до даты очередных купонных выплат;

Т – число дней в купонном периоде.

Бескупонную облигацию можно рассматривать как частный случай купонной, только все купоны равны нулю. Поэтому цена бескупонной облигации рассчитывается по формуле:

Отличительной особенностью бескупонных облигаций является короткий период их обращения (до 1 года). В этом случае n, которое в формуле показывает число лет до погашения, получается дробной величиной. Чтобы не возводить в дробную степень, на практике широко используется упрощенная формула определения стоимости бескупонных облигаций:

где t – число дней до погашения облигации;

r – рыночная годовая доходность.

Накопленный купонный доход (НКД) рассчитывается по формуле:

где С – сумма купонных выплат;

Т – длительность купонного периода;

t – количество дней от начала купонного периода до даты совершения сделки.

Цена сделки по приобретению облигации складывается из двух составляющих: стоимость облигации и накопленный купонный доход.

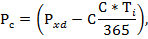

При покупке облигации следует учитывать и такой фактор, как «экс – дивидендная дата», которая определяет получателя купонного дохода. Доход по облигации получает тот, кто владел облигацией в день, объявленный «экс – дивидендной датой». Необходимость введения такой даты обусловлена тем, что для расчета и перечисления владельцам облигации облигаций купонного дохода необходимо определенное время. Поэтому, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты. Дата регистрации собственников облигаций и называется экс-дивидендной датой.

Период от даты регистрации владельцев облигаций до даты купонных выплат называется экс-дивидендным периодом.

Цена сделки определяется по формуле:

где Pxd – котировки облигаций в экс-дивидендный период;

С – купон по доходу;

Тi – число дней от даты покупки облигации до даты купонных выплат.